")

")

Why did we change the indicators?

Les temps changent et le Financial Secrecy Index (indice d’opacité financière) doit s’y adapter.

Dans l’édition 2020 du Financial Secrecy Index, figurent des changements minimes introduits au sein de 5 indicateurs et un critère qui concorde avec le Corporate Tax Haven Index (indice des paradis fiscaux pour l’impôt sur les sociétés) dans 2 indicateurs. Pour plus d’information, vous pouvez voir la nouvelle méthodologie ici. Le Financial Secrecy Index 2018 contenait plus de changements fondamentaux dans la méthodologie. Nous les expliquons ci-dessous.

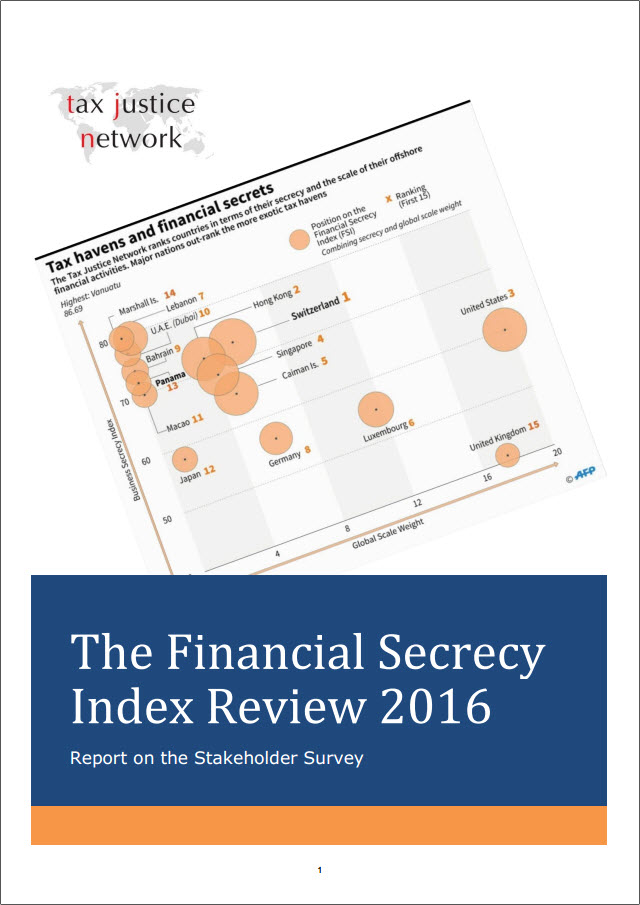

Entre janvier et mars 2016, Taxe Justice Network (TJN) a entrepris une consultation ouverte concernant la méthodologie du Financial Secrecy Index avec ses parties prenantes. Quelque 136 personnes de 49 pays ont répondu à l'enquête, dont des experts, des utilisateurs et des responsables issus de juridictions dans le classement, parmi lesquels des pays en développement, des États membres de l’OCDE et des petites îles offshore. Elles ont répondu aux questions sur les indicateurs à conserver (y compris ceux qui n'intègrent pas le score d'opacité, par exemple si l'évasion fiscale est une infraction principale), et ceux qui doivent être ajoutés et modifiés. Nous avons évalué toutes les réponses, tout en tenant compte de nos propres ressources internes pour entreprendre ces nouvelles analyses et en se demandant si les sources existaient. Par exemple, bien que nous ayons cherché à inclure un indicateur sur la protection des lanceurs d’alertes, un manque de données comparatives nous a empêchés de l'ajouter en tant qu'indicateur clé de l’opacité financière.

{kind=link}

Plusieurs exemples peuvent expliquer pourquoi il était nécessaire de changer les indicateurs et d’en ajouter de nouveaux en 2018. Prenons le cas de l'enregistrement des bénéficiaires effectifs des sociétés. Bien que cet indicateur ait toujours été évalué, ce n’est qu’en 2015 que de réels progrès ont été réalisés. Par conséquent, en 2018, nous n’avons pas seulement vérifié que les bénéficiaires effectifs des sociétés étaient déclarés ou non dans les registres, nous avons également, en raison des avancés dans certains pays, notamment les pays de l’Union Européenne, qui nous ont permis de le faire, différencié entre les diverses catégories d’exigences relatives à la déclaration dans le registre, de déterminer si les pays utilisaient une définition étroite ou large du bénéficiaire effectif ou s’ils avaient introduit des clauses spécifiques pour les cadres supérieurs dans le cas où aucun bénéficiaire effectif n’était identifié.

Une situation similaire s'est produite avec les fondations, de sorte que cet indicateur est également devenu plus détaillé en 2018. De même, de plus en plus de pays ont commencé à mettre à disposition des données ouvertes sur l'identification de la propriété, ce qui a également dû être reflété dans nos indicateurs en ligne, car les données ouvertes (par exemple, gratuites, lisibles par machine, etc.) sont préférables à des données, certes en libre accès, mais dans un format peu pratique (par exemple, il peut s'agir d'un document gratuit, mais consistant en une photo d’un document qui ne peut être lue par une machine).

L’échange automatique d’informations constitue un autre domaine dans lequel sont apparus de nombreux développements. En 2015, nous savions seulement quels pays s'étaient engagés à mettre en œuvre la norme commune de déclaration (CRS). En 2018 et maintenant en 2020, nous savons combien de pays ont signé l'accord multilatéral entre autorités compétentes (MCAA), s'ils ont choisi le secret volontaire (« non-réciprocité », énumérés à l'annexe A de la MCAA), s'ils imposent des conditions supplémentaires et, combien de relations actives ont-ils eu, et dans quelle mesure cela améliore la transparence et le recours à l’échange automatique d’informations

En ce qui concerne les nouveaux indicateurs introduits en 2018, nous nous sommes rendu compte que le score d'opacité n'englobait pas tous les risques associés à la transparence. Les sociétés en partenariat, par exemple, lors de leur évaluation en 2015, n'ont pas été prises en compte pour le score d'opacité, même si elles peuvent également être utilisées pour masquer les propriétés d'un individu, telles que les entreprises. La propriété dissimulée de biens immobiliers et d'actifs stockés dans des zones franches est un autre aspect important de l’opacité financière qui est désormais intégré dans les indicateurs.

Avons-nous choisi de nouveaux indicateurs pour l’édition 2018 du Financial Secrecy Index dans le but de falsifier les résultats ?

Même si nous le voulions, ce serait techniquement impossible. Le Financial Secrecy Index est un énorme projet de recherche dont les résultats sont inconnus avant son achèvement. La plupart des décisions de changement d'indicateurs ont été prises en 2016. Nous avons annoncé publiquement de nombreux nouveaux indicateurs en début 2017. Si nous voulions connaître tous les résultats à l’avance, cela suppose que nous sachions comment chacune des 112 juridictions en 2018 et 133 en 2020 allait être notée, même si une grande partie des données n’était disponible que tard en 2017 et 2019 (par exemple, certains pays de l’UE ont publié bien après juin leurs nouvelles lois concernant la propriété effective et le Forum mondial a publié de nouvelles évaluations par les pairs, qui est l'une des sources principales de certains de nos indicateurs, en octobre 2017 et 2019).

Pour vous donner une idée du travail à accomplir pour évaluer même une partie d'un indicateur, par exemple le secret bancaire, nous devons lire au moins 20 à 30 pages d'un rapport d’évaluation par les pairs pour chaque juridiction, et parfois d’autres rapports. Nous devons lire les textes juridiques, et si nous avons des doutes, discuter entre nous, vérifier directement les lois locales et même consulter des experts locaux, et ce pour chacune des juridictions ! Cela prend du temps. C'est seulement au maximum 3 mois avant que nous pouvons découvrir à quoi ressemblera le classement final. Et cette fois ce fut environ 8 4 semaines avant la publication du Financial Secrecy Index (il nous faut plus d'un mois pour préparer la mise en page des rapports, faire les recoupements, rédiger les contenus médiatiques, etc.).

Pour trafiquer le classement Financial Secrecy Index en ajoutant ou en supprimant des indicateurs, il faudrait également prendre en compte l'autre composante de la formule : le poids à l'échelle mondial. Dans ce cas, nous aurions eu besoin de savoir en 2016 comment les pays changeraient leur part dans les services financiers pour les non-résidents, des données que le FMI n'a publiées qu’au cours de l’année 2017 et 2019.